«Заемщики не обязаны приобретать страховку по кредиту»

Фото из общедоступного источника

Не так давно правозащитники выступили с предложением отменить кредитное страхование за исключением страховок по ипотеке. Экономисты подобную идею одобряют и говорят, что она уже возникала. Зачем нужно отменять страховки по кредитам и почему нельзя обойтись без ипотечного страхования, ответила эксперт УрГЭУ.

Доктор экономических наук, профессор кафедры финансов, денежного обращения и кредита УрГЭУ Елена Разумовская:

Вопрос об отмене кредитного страхования поднимался не раз из-за жалоб общественных организаций, которые представляют интересы потребителей финансовых услуг. Главным образом правозащитники выступают против того, что страховка вшивается в тело займа.

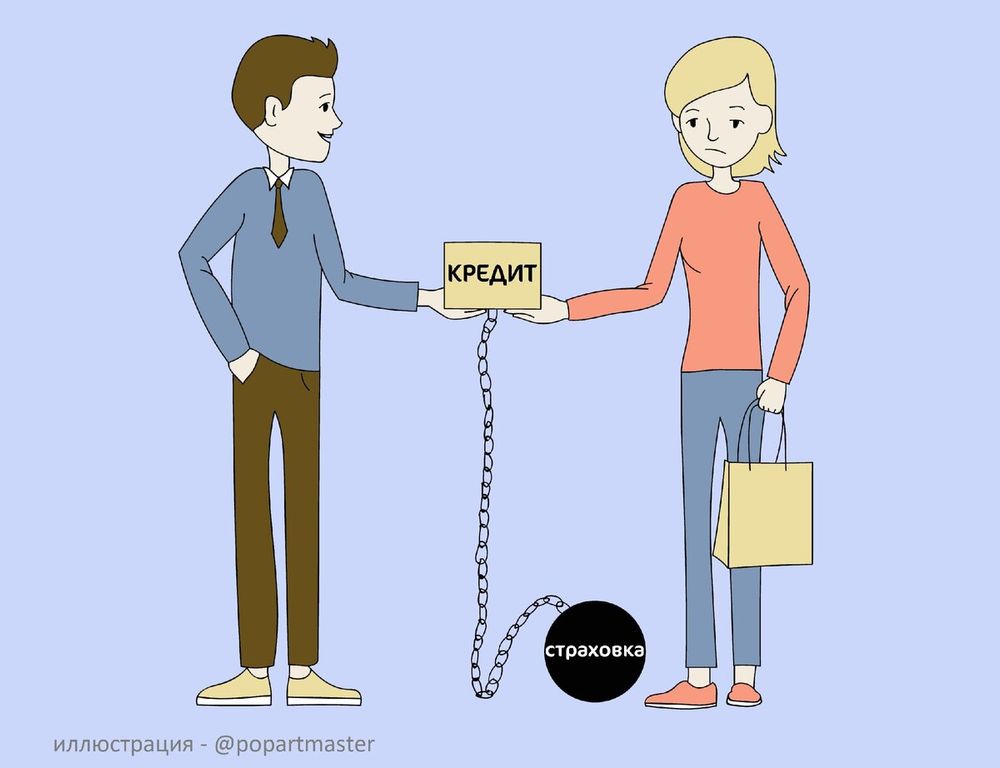

Как это обычно происходит? Сегодня банк может установить более низкую процентную ставку для кредита, если заемщик приобретет у него страховку. Если заемщик откажется от покупки, банк увеличит ставку.

Другой пример: мы подаем заявку на получение миллиона рублей, внутри которого уже есть страховка. Положим, ее размер составляет 5% от суммы займа, тогда вместо 1 млн рублей нам достанутся 950 тыс., а еще 50 тыс. уйдут на покрытие страховки.

Заемщики не обязаны приобретать страховку по кредиту — нормативных актов, которые бы их к этому принуждали, нет. Однако навязывание страховки при оформлении кредита происходит довольно часто. При этом, я думаю, многие заемщики (во всяком случае те, кто берет кредиты, не связанные с ипотекой) предпочли бы обойтись без страхования.

Отмена вшитой страховки разумна. Единственное, я бы уточнила, что люди, которые хотят застраховаться от рисков, должны иметь возможность обратиться в страховые компании, которым они доверяют. Если человек самостоятельно защитит себя от рисков по кредиту, то сделает это в свою пользу. Это значит, что, если он как заемщик перестанет платить по своим обязательствам, страховая компания уладит этот вопрос с банком. Банк в этой ситуации окажется в плену условий, на которых страховая компания договорилась работать с заемщиком. Конечно, банку куда выгодней и безопасней, чтобы развитие событий после невыплаты кредита проходило по его сценарию, а не на условиях заемщика и страховой компании, но это ведет к нарушению прав заемщиков.

Почему правозащитники предлагают сохранить ипотечное страхование? Потому что за долгий срок, на который берется ипотека, с заемщиком может произойти что угодно, в том числе смерть. Кто тогда погасит оставшуюся часть долга, его родственники? Для урегулирования этой ситуации и применяется страхование: остаток долга банку выплачивает страховая компания, и семья заемщика ничего не теряет. В этом случае страховки необходимы — они защищают интересы заемщиков и их близких.

Добавить комментарий

Добавлять комментарии могут только зарегистрированные и авторизованные пользователи. Комментарий появится после проверки администратором сайта.